세무칼럼

조인정 세무사

연세교토 세무회계 대표 / 미국공인회계사

#.도곡동에 살고 있는 김부자(가명)의 아들은 고등학교 때 미국으로 조기 유학을 가서 올해 현지에서 대학을 졸업하고실리콘 밸리에서 있는 세계적인 IT기업에 엔지니어로 취직했다. 아들은 이미 미국 생활에 익숙해서 앞으로도 미국에 계속 살 생각에 영주권도 올해 획득하였다. 김부자는 경기도에 있는 조그만 상가를 올해 아들에게 증여할 계획이다. 이럴 경우 증여세는 어느 나라 국세청에 내야 할까?

세계화의 영향으로 부모와 자식이 다른 나라에 거주하고 있는 경우가 많다. 예를 들어 부모는 한국에 살고 있고 자녀를 유학 보내거나 자녀가 해외 취업을 해서 현지에서 일하거나 온 가족이 이민을 갔다가 부모만 다시 한국에 귀국하면서 자녀들은 현지에 있는 경우 등이다.

특히 미국의 경우 의료비가 비싸다보니 젊었을 때 이민 간 부모들이 미국 재산을 처분하고 나이든 부모만 한국에 귀국하는 케이스도 늘고 있다. 따라서 부모가 자식에게 미국이나 한국 재산을 증여할 경우 상기 사례처럼 증여세를 누가 납부해야 할지 어느 나라에 납부해야 하는지가 문제되는 경우가 많다.

특히 한국은 재산을 증여받은 사람인 수증자가 증여세 납세의무가 있는 반면 미국에서는 재산을 증여한 사람인 증여자(부모)가 증여세를 납부하기 때문에 상기 사례처럼 부모와 자식의 거주국이 다른 경우 누가 증여세를 어디에 내야 할지, 이중과세 문제 등이 발생한다.

이번 호에서는 부모와 자식의 거주국이 다른 경우 발생하는 증여세 납세의무를 케이스별로 살펴보기로 하자.

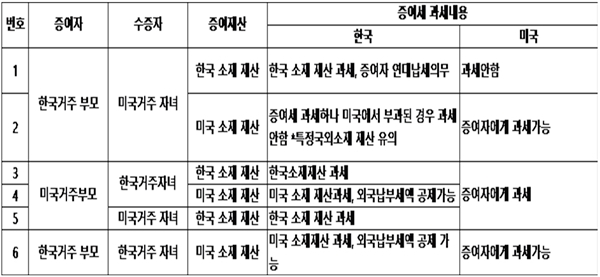

1. 한국에 거주하는 부모가 미국에 살고 있는 자녀에게 한국 재산을 증여하는 경우

전술하다시피 수증자가 증여세 납세의무가 있는 한국과 달리 미국에서는 증여자가 증여세 납세의무가 있는데, 이와 같이 미국시민이 아닌 한국 거주 부모가 미국 거주 자녀에게 한국 소재 재산을 증여하는 경우 한국에서는 수증자(자녀)에게 증여세가 과세되나, 미국에서는 증여세가 과세되지 않는다. 다만, 미국세법상 연간 10만 달러를 초과하여 비거주자인 외국인으로부터 재산을 증여받은 경우 종소세 신고기한인 4월 15일까지 FORM 3520을 제출하여야하므로미국에 살고 있는 아들은 종소세를 신고하면서 FORM 3520을 제출하면 된다.

한국에서는 거주자가 비거주자에게 국외에 있는 재산을 증여하는 경우에는 국제조세 조정에 관한 법률 21조에 의하여 증여자는 한국에서 증여세 납세의무가 있다. 다만 해당 재산에 대하여 외국의 법령에 의하여 증여세가 부과되는 경우(세액을 면제받는 경우 포함)에는 한국에서 증여세를 과세하지 않는다.

다만, 2013.1.1. 이후부터는 국외 재산 중 거주자로부터 증여받은 국외 예금, 적금 등 해외 금융계좌에 보유된 재산이나 국내 소재 재산을 50% 이상 보유한 외국법인 주식에 대해서는 해당 재산에 대하여 미국의 법령에 의하여 증여자에게 증여세가 부과되더라도 한국에서 수증자인 비거주자에게 증여세를 부과하게 되니 유의하자.

2. 한국에 살고 있는 부모가 미국에 살고 있는 자녀에게 LA에 있는 빌딩을 증여하는 경우

미국의 경우 증여자에게 증여세가 과세되며 증여자가 시민권자 또는 미국증여세법상 미국 거주자인 경우에는 전 세계의 모든 증여재산에 대하여 증여세 보고 및 납세의무가 있으며 증여자가 미국증여세법상 비거주 외국인인 경우에는 증여재산이 미국에 소재한 경우에 증여세 보고 및 납세의무가 있다. 증여자가 미국 비거주자인 경우에는 수증자에게 증여세 연대 납세의무가 있다.

따라서 본 사례와 같이 한국 거주 부모가 미국 거주 자녀에게 미국 소재 부동산을 증여하는 경우 한국에서도 증여자인 부모에게 증여세를 과세할 수 있고 미국에서도 증여자인 부모에게 증여세를 과세할 수 있다. 다만, 미국 법령에 의하여 증여세가 부과되는 경우(세액을 면제받는 경우를 포함)에는 한국에서 증여세를 과세하지 않는다.

2015년 기준 미국은 증여세, 상속세 면제 상당 금액이 543만 불이다. 따라서 2015년에 미국 시민권자인 한국 거주자가 미국 증여세법상 미국 거주자에게 미국 소재 5백만 불의 재산을 증여하는 경우(그리고 기존 증여한 자산이 있을 경우) 미국에서는 증여세를 납부하지 않게 되며, 미국법령에 의하여 증여세가 부과되는 경우(세액을 면제 받는 경우를 포함)에 해당되어 한국에서 증여세를 과세하지 않는 경우에 해당한다.

3. 뉴욕에 살고 있는 부모가 서울에 살고 있는 자녀에게 강남에 있는 아파트를 증여하는 경우

한국세법상 수증자가 증여일 현재 한국 거주자일 경우에는 증여 받은 재산의 소재지를 불문하고 전 세계 모든 증여재산에 대하여 증여세 납세의 의무가 있다. 이 경우 증여자가 거주자인가 비거주자인가에 관계없이 수증자(자녀)는 한국 국세청에 증여세를 납부해야 한다. 이때 증여재산 공제는 수증자 기준이므로 거주자 기준의 증여재산 공제를 받을 수 있다.

따라서 이와 같은 사례에서는 한국에서는 수증자인 자녀에게 증여세 납세의무가 있으며 미국에서는 증여자인 부모에게 증여세를 과세할 수 있다. 이 경우 미국에서 외국납부세액 공제를 해주지 않으므로 이중과세 문제가 발생할 수 있다.

4. 뉴욕에 살고 있는 부모가 서울에 살고 있는 자녀에게 뉴욕 아파트를 증여하는 경우

한국은 수증자가 거주자일 경우 증여받은 재산의 소재지에 불문하고 전 세계 모든 증여재산에 대하여 증여세 납세의무가 있다. 즉, 증여자가 거주자이든 비거주자이든 상관없이 수증자는 한국에서 증여세를 납세해야 한다.

수증자가 거주자인 경우에는 증여재산 공제가 적용된다. 또한 외국에 소재하는 증여재산에 대하여 외국의 법령에 의하여 증여세를 부과 받은 경우에는 한국에서 증여세를 계산할 때 그 부과 받은 증여세에 상당하는 금액을 외국납부세액으로 공제 받을 수 있다.

미국의 경우 증여자에게 증여세가 과세되며 증여자가 시민권자나 미국증여세법상 미국 거주자인 경우 전 세계 증여재산에 대하여 증여세가 과세된다.

따라서 본 사례와 같은 경우는 미국 거주 부모가 한국 거주 자녀에게 미국 소재 재산을 증여하는 경우 한국에서는 수증자인 자녀에게 증여세를 과세할 수 있고 미국에서는 증여자인 부모에게 증여세를 과세할 수 있다. 이 경우 미국에서 증여세를 납부한 경우 한국에서 증여세를 계산할 때 미국에서 납부한 세액을 외국납부세액으로 공제할 수 있다.

5. 미국 거주 부모가 미국 거주 자녀에게 한국 소재 재산을 증여하는 경우

한국에서는 수증자가 비거주자인 경우에는 증여재산이 국내에 소재한 경우에만 증여세가 과세되고 비거주자는 증여재산 공제가 적용되지 않는다.

미국은 증여자가 증여세 납세의무가 있으므로 증여자가 시민권자 또는 미국 거주자에 해당하는 경우 전 세계 모든 증여재산에 대하여 증여세가 과세된다.

따라서 이와 같은 경우에는 한국에서 수증자인 자녀에게 증여세를 과세할 수 있고 미국에서는 증여자인 부모에게 증여세를 과세할 수 있으므로 이중과세 문제가 발생할 수 있다.

6. 한국 거주 부모가 한국 거주 자녀에게 미국 소재 재산을 증여하는 경우

한국에서는 납세의무자인 수증자가 한국 거주자이므로 재산의 소재지를 불문하고 증여세 납세의무가 있다. 미국에서도 납세의무자인 증여자가 비거주 외국인인 경우 미국 소재 증여재산에 대하여 증여세가 과세된다.

따라서 이와 같은 사례는 한국 거주 부모가 한국 거주 자녀에게 미국 소재 재산을 증여하는 경우 한국에서는 수증자인 자녀에게 증여세를 과세할 수 있고, 미국에서는 증여자인 부모에게 증여세를 과세할 수 있다. 이 경우 미국에서 증여세를 납부한 경우 한국에서 미국에 납부한 세액을 외국납부세액으로 공제할 수 있다.

상기 사례를 요약하면 다음과 같다.